Valor promedio: (400$ + 1200$) / 1400 kg = 1,143 $/kg

f) Se devengan las amortizaciones de fábrica del ejercicio por 600 $

g) Se pagan los gastos de electricidad del área fabril por 100 $, correspondientes a ejercicio en curso

h) Se venden a crédito 100 u a 60 $/u.

Teniendo en cuenta que para el almacén de Producción terminada se utiliza el método FIFO el costo de ventas será:

50 u x 20 $/u = 1000 $

50 u x 22 $/u = 1050 $

2050 $

i) Entran al almacén de Productos terminados 100 u a 20,12 $/u.

j) Al finalizar el ejercicio los valores de producción indican que quedaron en Producción en Proceso 20u sin terminar a un costo de 380$. Las fichas de Producción terminada indican una existencia de

30 u x 21 $/u = 630 $

100 u x 20,12 $/u = 2012 $

2642 $

Lógicamente debe verificarse que

PPo + ?Cargos PP – PPf = PTej

donde

PPo = producción en proceso inicial = 1200 $ (80 u)

PPf = producción en proceso final = 380 $ (20 u)

( Cargos PP = MP en P + MOD en P + GGF en P

PTej = producción terminada en el ejercicio

1200$ + 1372$ + 800$ + 700$ + 380$ = 1680$ + 2012$

3692$ = 3692$

PTo + PTej – PTf = CV

donde

PTo = producción terminada inicial = 4000 $ (200 u)

PPf = producción terminada final = 2642 $ (130 u)

CV = costo de venta del ejercicio

4000$ + 1680$ +2012$+ 2642$ = 3000$ + 2050$

5050$ = 5050$

Al finalizar el ejercicio las cuentas de Bienes de Cambio tendrán los siguientes saldos:

y tendrán saldo nulo las cuentas MOD en proceso

MP en proceso

GGF en proceso

Cálculo del Costo de ventas sin inventario permanente.

La empresa del ejemplo anterior posee un sistema de inventario permanente valorizado para todos los bienes de cambio. En el caso de la Producción terminada utiliza el sistema FIFO. Esto nos permite conocer el costo de la mercadería vendida en el mismo momento en que se retira del almacén (el asiento de la venta y del costo de la venta se realiza simultáneamente).

Si la empresa no llevara un sistema de inventario permanente valorizado, sólo podría calcular su costo de venta al final del ejercicio; tras un recuento y valorización de las existencias.

En este caso tendríamos:

Conociendo:

MPo; P en Po; PTo

MPf; P en Pf; PTf

Compras de materias primas (CMP)

Cargos a producción del ejercicio }( MOD en P, GGF en P, Am en P)

Resulta:

MPo + CMP = MPf + MP en P ( MP en P = MPo + CMP – MPf

P en Po + MP en P + MOD en P + GGF en P +Am en P = PPf + PTej

PTej = P en Po – P en Pf + S Cargos a producción

PTo + PTej = PTf + CV ( CV = PTo – PTf + PT ej.

Agrupando tendremos

CV = PTo – PTf + P en Po – P en Pf + S Cargos a producción

Un plan de cuentas tipo figura en el ANEXO……..

Cuadro de movimientos patrimoniales

Evolución patrimonial:

A lo largo de un período la cuantía del patrimonio neto de un ente puede sufrir:

Variaciones patrimoniales cuantitativas o modificativas

Transacciones con los propietarios o miembros del Directorio o Sindicatura

:

Incluyen los aportes y los retiros de los dueños

Comprometer un aporte de capital a un ente conlleva la obligación de :

entregarle recursos (efectivo u otros bienes),

prestarle servicios,

hacerse cargo de algunas de sus deudas o

condonarle un crédito (una deuda) previamente acordado

Los retiros implican la obligación del ente de:

entregar recursos a los propietarios (dividendos en efectivo),

Las transacciones en las que un propietario no actúa en carácter de tal no implican aportes o retiros. Por ejemplo: si un accionista se compromete a entregar mercaderías que luego cobrará, no hay un aporte de capital sino una transacción comercial.

El pago de honorarios al Directorio o al Síndico también provoca una variación modificativa del PN.

El resultado de un período:

El resultado del período se denomina ganancia cuando aumenta el patrimonio

y pérdida en el caso contrario. (En los entes sin fines lucro superávit

y déficit)

Resulta de la interacción de flujos de ingreso, gastos, ganancias,

pérdidas y los impuestos que gravan las ganancias finales.

Variaciones patrimoniales puramente cualitativas o permutativas (no

alteran en PN).

Algunas operaciones no alteran la cuantía del patrimonio. Entre

ellas pueden citarse:

capitalizaciones de ganancias (dividendos en acciones)

absorciones de pérdidas mediante reducciones del capital;

reservas de ganancias por razones legales o contractuales o por mera

voluntad de los propietarios;desafectaciones de reservas de ganancias.

Un Cuadro de movimientos patrimoniales presentará esquemáticamente

la siguiente forma:

Patrimonio neto de inicio ——-

Aumentos de patrimonio:

Aportes de capital

Generación de utilidades

Constitución de Reservas

Distribución dividendos en acciones

Disminuciones de patrimonio:

Distribución de dividendos en efectivo y pago de honorarios al Directorio

Desafectación de reservas

Pérdidas del ejercicio

Patrimonio neto de cierre ——-

Cuadro de Origen y aplicación de fondos.

Introduccion

Recursos de las Organizaciones

En el Capítulo I, pág8 se presentó en forma esquemática y básica las operaciones que realiza una empresa

Con los conceptos vistos hasta ahora podemos replantear en forma más completa las operaciones que en

ella se realizan partiendo de la identificación de los recursos utilizados y de las fuentes que permiten obtener dichos recursos y utilizando la nomenclatura contable.

Los recursos de rápida movilidad pueden ser: a) El dinero, en efectivo o depositado en bancos, b) Las materias primas, los productos en proceso, los productos para la venta, c) Los derechos a cobrar a terceros por las operaciones comerciales Los recursos permanentes pueden ser: a) Los recursos humanos, b) Los edificios, c) El mobiliario para desarrollar la actividad, d) Los rodados para transportar personas y mercaderías, e) Las marcas, patentes, concesiones d) Los bienes invertidos en actividades secundarias. Si representaremos a los recursos con círculos y los unimos al gráfico de ciclo operativo tenemos el siguiente diagrama. En dicho diagrama podemos apreciar que se compran insumos para transformarlos. Algunos productos se encuentran en proceso de producción mientras que los terminados se encuentran Almacenados para la venta. Estos Productos se venden a crédito para luego ser cobrado en dinero en efectivo. Con el dinero se pagan a los proveedores por las compras realizadas. Nótese que los proveedores no están cerrados en un círculo, puesto que no son recursos. |

| |||

Los recursos mencionados pueden financiarse con aportes de los propietarios, asumiendo obligaciones con terceros o mediante la reinversión de ganancias. Si representamos a las fuentes de financiación con rectángulos tenemos el gráfico de la derecha, donde podemos apreciar, que los acreedores prestan dinero, los insumos son comprados a crédito los proveedores venden mientras que los propietarios aportan capital en efectivo. Además podemos observar que otra fuente de financiación es el resultado de las operaciones, cuando se produce ganancia. Se produce ganancia cuando los ingresos son mayores que los gastos, G = I – G. Las fuentes de financiación pueden clasificarse en 1) Transitorias, si son de Corto Plazo y 2) Estables, cuando son de Largo Plazo. |

| |||

Hay 1) Recursos de rápida movilidad que les permitan realizar las operaciones específicas necesarias

Identificados los recursos, veamos los fondos necesarios para financiarlos ( fuentes).

Fuentes de los recursos

No deben confundirse los recursos y las obligaciones de una organización con los de sus integrantes.

A continuación se verá la exposición formal desde el punto de vista contable de los recursos y las fuentes de financiación en el Cuadro de Origen y Aplicación de fondos.

Cuadro de origen y aplicación de fondos

El balance general, el estado de resultados y el estado de evolución del patrimonio neto contribuyen, dentro de una empresa, a guiar el proceso de toma de decisiones y fuera de ella, proveen de información a acreedores, inversores potenciales, accionistas y otras partes interesadas. Además de estos estados, es frecuente que las empresas utilicen informes adicionales para mostrar las actividades de financiación y de inversión, complementando así la exposición de los cambios en la posición financiera durante un período. El más conocido de los estados adicionales es el estado de origen y aplicación de fondos. El mismo procura resumir la actividad financiera de una empresa en un período indicando los cambios habidos en el activo y el pasivo. Los aumentos del activo y las disminuciones del pasivo y patrimonio neto constituyen "aplicaciones". Por el contrario, las disminuciones del activo y los aumentos del pasivo y patrimonio neto forman los "orígenes" de fondos. Un estado de origen y aplicación de fondos es de considerable ayuda para los gerentes financieros porqué dinamiza el análisis y permite ver el empleo de fondos que ha hecho la empresa y la forma en que estos fondos fueron financiados. |

|

Se analiza el flujo de efectivo en tres niveles:

Además del flujo histórico de fondos es posible evaluar también los flujos futuros de fondos basándose en estados contable: proyectados. Así se puede apreciar la probable evolución de la empresa, sus necesidades financieras y lograr en consecuencia la mejor manera de financiarlas.

El estado de origen y aplicación de fondos es particularmente útil en el planeamiento a mediano y largo plazo. Para el planeamiento de la financiación a corto plazo se emplea, el presupuesto de caja. Permite, además estudiar el flujo neto de fondos entre dos momentos sucesivos que coinciden con la fecha de dos balances. El período comprendido puede ser un mes, un trimestre o un año.

Concepto De Fondos

El vocablo fondos puede interpretarse de distintas maneras, según el propósito del estudio o análisis a efectuar. Puede variar desde asimilar fondos-literalmente con el efectivo existente en caja hasta, sin preocuparse del grado de liquidez, considerar como fondos a los recursos totales de la empresa.

Entre estos extremos se ubican distintas acepciones del mismo siendo las más comunes:

Recursos totales (poder de desembolso total de la empresa;

Capital de trabajo

Activos corrientes

Activos monetarios netos (activos monetarios – pasivos monetarios)

Activos monetarios (P.ej.: caja, créditos por venta, anticipos a proveedores)

Caja (efectivo en el rubro disponibilidades)

Elaboracion De Los Estados De Origen Y Aplicacion De Fondos

Los pasos fundamentales a seguir son:

Establecer la diferencia entre los importes de cada rubro de los balances, inicial y final del período en consideración.

Clasificar estas variaciones en dos categorías' según produzcan fondos (origen) o absorban fondos (aplicación).

De acuerdo con lo expresado anteriormente son orígenes defondos:

Disminución de activos

Aumento de pasivos

Aumento del patrimonio neto (emisión de acciones, etc.)

Son aplicaciones de fondos:

Aumento de activos

Disminución de pasivos

Disminución del patrimonio neto (dividendos en efectivo, etc.)

Se ordenan las variaciones en forma de un estado para su análisis.

Esta mecánica para la elaboración de' los estados de origen y aplicación de fondos es general y aplicable cualquiera sea el concepto de fondos utilizado.

Cabe destacar que en la preparación del estado de origen y apl.icac..i n de fondos existe un paso previo que consiste en ajustar las utilidades por aquellos cargos efectuados durante el periodo y que no representan egresos o ingresos financieros.

Los ajustes más comunes son:

Incrementar las utilidades con:

Depreciaciones y agotamientos

Amortizaciones de bienes inmateriales

Previsiones

Disminuir las utilidades con;

Alquileres percibidos en ejercicios anteriores

Intereses recibidos por adelantado, etc.

Presentación Del Estado De Origen Y Aplicacion De Fondos

A continuación desarrollaremos el estado de origen y aplicaci6n de fondos según tres presentaciones, cada una de acuerdo con un concepto de fondos, a saber:

Recursos totales

Capital de trabajo

Caja

Utilizaremos para ello dos balances generales elaborados en los instantes tj y tI1, coincidentes con el cierre de dos ejercicios anuales consecutivos (ver cuadros 1 y 2)

BALANCE Y CALCULO DE LAS VARIACIONES

– CUADRO 1

ESTADO DE EVOLUCION DEL PATRIMONIO NETO

Utilidades acumuladas al inicio 500

Utilidad del período t1 – t11 500

Subtotal 1000

Distribución aprobada por asamblea:

* a reservas 100

* dividendos en efectivo 200

* dividendos en acciones 100

Utilidades acumuladas finales 600

– CUADRO 2 –

Origen y Aplicación de fondos en el sentido de los recursos totales.

Es el estado más antiguo y sigue siendo hoy de los más usados. Permite apreciar (ver cuadro 3) los movimientos de fondos tanto en ítems corrientes como no corrientes.

ORIGENES

Utilidad del ejercicio 500

Amortizaciones 500

Aumento de previsiones 250

Autogeneración de fondos 1250

Aumento deudas con proveedores 500

Aumento deudas soc., fiscales y otros 500

Aument.o deudas largo plazo 500

Disminución créditos por ventas 500

Disminución cargos diferidos 200

3450

APLICACIONES

Aumento de caja 50

Aumento inversiones temporarias 100

Aumento otros créditos 100

Aumento bienes de cambio 500

Aumento bienes de uso 1000

Disminución deudas bancarias 1500

Dividendos en efectivo 200

3450

– CUADRO 3 –

Las amortizaciones y la variación de previsiones son cargas que, como dijimos, no representan egresos de fondos debiéndose, en consecuencia, ajustar el correspondiente valor de las utilidades. La variación de bienes de uso es neta de compras (inversiones) y ventas. Si se dispone de la información correspondiente es deseable mostrar las compras y las ventas dentro de las aplicaciones o de los orígenes, respectivamente.

Evidentemente el total de los orígenes debe ser igual al total de las aplicaciones.

Origen y Aplicación de fondos en el sentido de capital de trabajo.

La variación del capital de trabajo es, de acuerdo con lo expresado en el capítulo III, la diferencia entré la variación de activos corrientes y la variación de pasivos corrientes.

Un aumento puede representar que se están financiando activos corrientes con fondos permanentes (pasivos no c arríente o patrimonio neto); una baja en el capital de trabajo significa que muy probablemente se están financiando activos no corrientes con fondos a corto plazo.

Este tipo de presentación es utilizada por bancos, debido a que suelen exigir que sus deudores mantengan un cierto mínimo de capital de trabajo. (ver cuadro 4)

CAPITAL DE TRABAJO AL INICIO 2600

ORIGENES DE FONDOS

Utilidad del ejercicio 500

Amortizaciones 500

Aumento de previsiones 250

1250

Aumento deuda largo plazo 500

Dismininución de cargos diferidos 200

1950

APLICACIONES DE FONDOS

Aumento de bienes de uso 1000

Dividendos en efectivo 200

1200

CAPITAL DE TRABAJO FINAL 3350

CUADRO 4.

Origen y Aplicación de fondos en el sentido de caja:

En este tipo de presentación se observan (ver cuadro 5) las causas de la evolución del activo más liquido de la empresa él efectivo o disponibilidades.

A menudo se adiciona al concepto de caja alguno de los rubros que pueden hacerse líquidos a breves plazos, como ser inversiones temporarias (plazos fijos, acciones y títulos cotizables en bolsa, etc.)

CAJA INICIAL 100

ORIGENES .

Utilidad del ejercicio 500

Miortizaciones 500

Aumento de previsiones 250

1250

Aumento deudas con proveedores 500

Aumento deudas soc., fisc. y otras 500

Aumento deudas largo plazo 500

Disminución créditos por ventas 500

Disminución cargos diferidos 200

3450

APLICACIONES

Aumento de inversiones temporarias 100

Aumento de otros créditos 100

Aumento de bienes de cambio 500

Aumento de bienes de uso 1000

Disminución deudas bancarias 1500

Dividendos en efectivo 200

3400

CAJA FINAL 150

– CUADRO 5 –

Una alternativa en la presentación del estado de origen y aplicación de fondos consiste en mostrar las cuentas del balance inicial y final del período en estudio en dos columnas adyacentes, y en una tercera las variaciones correspondientes. En el cuadro 6 puede observar esta presentación aplicada al estado en el sentido del capital de trabajo visto en el cuadro 4.

Finalmente, en el cuadro.7 se muestra un estado de origen y aplicación de fondos desde el punto de vista de. los recursos totales, diagramado en forma distinta a, las anteriores. En esta tercera alternativa se separan en dos columnas adyacentes las variaciones según sean origen o aplicación de fondos.

– CUADRO 6 – Balance Balance

inicial final Variación

ACTIVO CORRIENTE.

Caja 100 150 + 50

Inversiones temporarias 1000 1100 +100

Créditos por ventas 5000 4500 – 500

Otros créditos 500 600 +100

Bienes de cambio 4000 4500 +500

10600 10850 +250

PASIVO CORRIENTE

Deudas con proveedores 1000 1500 +500

Deudas bancarias 4000 2500 -1500

Deudas sociales, fisc. y otras 3000 3500 +500

8000 7500 -500

CAPITAL DE TRABAJO 2600 3350 +750

CUADRO 7 – ORIGEN APLICACION

Utilidad de] ejercicio 500

Amortizaciones 500

Aumento de previsiones 250

Autogeneración de fondos 1250

Aumento del capital de trabajo 750

Aumento de bienes de uso 1000

Disminución de cargas diferidas 200

Aumento deudas a largo plazo 500

Dividendos en efectivo 200

1950 1950

Efecto De La Inflacion

En épocas inflacionarias la obtención de variaciones como diferencia de los correspondientes rubros de balances expresados en moneda de distinto poder adquisitivo puede conducir a resultados incorrectos.

Como sabemos la contabilidad utiliza a la moneda como elemento de medición de las operaciones que luego se resumen, clasifican y sumarizan, en un momento determinado, en el balance general. Esto exígiría que el valor del signo monetario permaneciera estable a lo largo del tiempo. Sin embargo, esta condición no se cumple si la empresa se desenvuelve en un medio caracterizado por un proceso inflacionario que se exterioriza por un alza continuada en el nivel de precios, o bien una caída del valor de la moneda.

Es necesario, entonces expresar todas las cifras de los estados contables en términos de moneda del mismo poder adquisitivo, para luego calcular las correspondientes variaciones si es que deseamos obtener resultados precisos que permitan un adecuado análisis de la posición financiera.

Resuelta la realización del ajuste integral del balance general y del estado de resultados queda automáticamente determinado el ajuste integral del estado de origen y aplicación de fondos.

Ajuste del Balanace General

El balance general presenta el patrimonio mediante un recurso que permite reducir los múltiples elementos heterogéneos que lo componen a una expresión que haga factible agruparlos y compararlos fácilmente. Este recurso consiste en elegir una moneda de cuenta y valorizar los diversos elementos patrimoniales asignándole un precio a cada unidad.

Generalmente, se utiliza como moneda de cuenta el dinero que tiene curso legal en el país dentro del cual funciona el ente.

Si la moneda de curso legal mantiene realmente estable su valor, no hay problema alguno en tomarla como unidad de medida. Pero la tendencia universal es a la pérdida del poder adquisitivo del dinero.

Se conoce con el nombre de inflación la pérdida persistente del poder adquisitivo de la moneda. Si la moneda pierde poder de compra, hará falta cada vez más cantidad de dinero para adquirir las mismas cosas. Es decir que cuando hay inflación los precios aumentan. Pero no todos los precios van a aumentar en la misma proporción, algunos bienes van a aumentar más que otros.

Por lo tanto, la forma de medirla será computando el aumento promedio de los precios de los distintos bienes y servicios.

Una de las posibilidades ante la existencia de inflación consiste en no tomar en cuenta su existencia y confeccionar los estados contables como si la desvalorización del dinero no existiera. Esta actitud provoca una serie de distorsiones sobre los estados contables.

Si preparamos los estados contables como si no hubiera inflación, carecerían de significado lógico diversos totales de los mismos. Así, por ejemplo, si la empresa utiliza el criterio de valuación al costo histórico, los totales de activos corrientes y de activos no corrientes, así como el total general del activo, estarían distorsionados porque surgirían de sumas de importes expresados en distintas unidades de medida. Lo mismo pasaría con el total del patrimonio neto.

También se producen distorsiones en los saldos de las cuentas: las cuentas van acumulando importes que, para poder sumarse, deberían estar expresados en la misma unidad de medida. Si los bienes se fueran debitando al costo vigente en las respectivas fechas de compra se producirían distorsiones en los saldos de las cuentas de activo porque el saldo final no estaría expresado en una unidad de medida definida. De igual manera carecerían de significado lógico los saldos de resultados devengados durante el ejercicio. También se producen distorsiones en los resultados de venta. En una empresa comercial, el resultado bruto de ventas surgiría de comparar el ingreso por venta, contabilizado al precio corriente del momento en que se efectuó la transacción con el costo de adquisición de mercaderías vendidas que puede estar en moneda de varios meses anteriores, es decir a un costo inferior al vigente a ese instante. Por lo tanto, se sobredimensiona la utilidad bruta de ventas. Esta sobrevaluación es tanto mayor cuanto más largo es el plazo que llevan en el patrimonio las mercaderías cuya venta se produce.

También se producen distorsiones en los cargos por amortizaciones. Los bienes de uso permanecen un tiempo prolongado en el patrimonio. Si se los mantiene a su costo original sin ajustar por inflación y hay una desvalorización significativa del signo monetario, las amortizaciones contables se seguirán calculando sobre los valores originales de incorporación y serán insuficientes para retener los fondos necesarios a fin de reponer los bienes cuando expire su vida útil.

Carece de lógica, comparar dos estados contables a fechas sucesivas, si previamente no se los reexpresa por inflación. En el patrimonio, las principales distorsiones se producirán en los activos y pasivos corrientes, que provendrán íntegramente de los respectivos ejercicios y quedarán expresados en moneda de cada uno de ellos. Habrá un aumento aparente del activo y pasivo corrientes, el que podría desaparecer si se homogeiniza la unidad de medida.

Lo mismo pasa si se comparan directamente los estados de resultado. Si de un año a otro hubo inflación importante, las ventas del ejercicio más recientes parecerán mucho mayores que las del ejercicio precedente, lo que puede ser engañoso.

Ajuste integral: concepto y objetivo.

Cuando hay inflación existe la posibilidad de reconocerla realizando un ajuste integral.

El ajuste integral persigue como objetivo básico que todas las cifras de los estados contables queden expresadas en una unidad de medida homogénea. La moneda que se utiliza a tal fin es aquella cuyo poder adquisitivo responde al momento de cierre del ejercicio.

Algunas partidas, aún sin efectuar el ajuste integral, quedan expresadas en moneda cuyo poder de compra corresponde al cierre de ejercicio. Ejemplos de las mismas los constituyen mercaderías compradas el último día del ejercicio o los saldos de dinero en caja y bancos. Estas partidas no tienen que ser corregidas. Pero la mayoría de los activos, si son valuados a su costo de incorporación al patrimonio, quedará expresada en una moneda cuyo poder adquisitivo corresponde a una fecha anterior al momento de cierre de ejercicio. Estas partidas deberán ser reexpresadas por inflación. Esta reexpresión tiene por finalidad uniformar la unidad de medida de todas las partidas de los estados contables, es decir que las mismas queden en moneda homogénea o constante.

El ajuste por inflación no debe confundirse con una cuestión de valuación. Al corregir un importe original por la inflación, no se pretende llegar al valor real del bien. En un lapso de desvalorización de la moneda, los bienes aumentan su valor sólo cuando éste crece por encima de la inflación. Pero si el precio nominal de un bien crece por debajo de la inflación, su valor real estará disminuyendo.

El mecanismo general de reexpresión de los estados contables consta de dos pasos:

1. Determinación de la fecha de origen de las partidas, a efectos de poder determinar luego la inflación producida desde ese momento hasta el cierre de ejercicio. Este proceso de asignar fechas de origen suele denominarse anticuación, pues consiste en determinar la antigüedad de cada partida. Puede decirse que la fecha de origen es aquella en la cual una partida afectó o incidió en el patrimonio o en los resultados.

Por ejemplo, para mercaderías, materias primas, títulos, bienes de uso, marcas, etc. la fecha de origen se da, en principio, en la de la compra. La mayoría de las partidas de resultado -ventas, sueldos, cargas sociales, alquileres, etc.- tienen como fecha de origen las de su devengamiento. Pero las partidas de resultados que se originan en absorción o amortización de activos, tales como el costo de adquisición de las mercaderías vendidas, la amortización de los bienes de uso o la absorción de gastos adelantados o de cargos diferidos, tienen como fecha de origen la correspondiente a la incorporación en el patrimonio de los respectivos activos. Con respecto a los bienes fabricados o construidos por la propia empresa, suele pensarse que su fecha de origen es aquella en la que finalizó su producción, lo cual es incorrecto ya que el bien producido está compuesto por diversas partidas, las cuales pueden tener su correspondiente fecha de origen. No hay consenso respecto de las partidas correspondientes al patrimonio neto, discutiéndose si el capital tiene como fecha de origen la de su suscripción (compromiso de aporte) o la de su efectiva integración.

2. Reexpresión de los importes originales. Este paso consiste en una simple multiplicación

importe reexpresado = importe original x coeficiente corrector.

El importe original se extrae de los correspondientes mayores. Para determinar el coeficiente corrector adquiere importancia la anticuación (antiguo), pues el mismo debe medir la inflación producida entre la fecha de origen de cada partida y el cierre de ejercicio.

Cualquier coeficiente corrector surge de dividir dos índices de precios de una misma tabla. En la actualidad el índice utilizado es el IPIM (Indice de Precios Internos al por Mayor) ya que según el INDEC este índice es el que más se asemeja al anterior índice de precios al por mayor base 1981 = 100.

El IPIM mide la evolución promedio de los precios a los que el productor local o el importador directo venden sus productos en el mercado doméstico. Se incluyen el IVA y los impuestos internos y a los combustibles.

El coeficiente corrector es igual a la tasa de inflación más una unidad. Por tasa de inflación entendemos la inflación expresada en tanto por uno (y no en tanto por cien).

En el balance general aparecen importes que surgen por suma de partidas, como los totales de activo y pasivo. El total de activo reexpresado no se obtiene multiplicando su importe original por coeficiente alguno, sino sumando todas las partidas que lo componen, una vez reexpresadas cada una de ellas.

Clasificación de las partidas según su exposición a la inflación.

No todas las partidas componentes del patrimonio sufren el impacto de la inflación de la misma manera. Desde este punto de vista, suelen clasificarse las partidas en monetarias y no monetarias.

Son partidas no monetarias las que no tienen un valor cierto en moneda legal. Esto significa que, si hay inflación, su precio puede subir, es decir que no sufren plenamente el impacto de la desvalorización del dinero. Algunos ejemplos son: mercaderías de ventas, materias primas, productos elaborados, maquinarias, instalaciones inmuebles, acciones, etc.

Se denominan partidas monetarias a las que tienen un valor cierto en moneda legal, como por ejemplo, el dinero de curso legal en caja y bancos y los créditos en pesos sin cláusula de ajuste.

Lo que determina que haya que reexpresar es que el poder adquisitivo de la moneda en que esté registrado el bien corresponda a un momento anterior al cierre del ejercicio, independientemente de que las partidas sean monetarias o no monetarias.

El resultado por exposición a la inflación:

Cuando se atraviesan períodos de alta inflación suelen producirse cambios significativos en los precios relativos de los bienes. Esto genera resultados por tenencia de prácticamente todos los activos.

Así como la inflación potencia los resultados por tenencia de las partidas no monetarias, también genera un resultado por la tenencia de activos y pasivos monetarios. Este resultado por tenencia de partidas monetarias es conocido como resultado por exposición a la inflación.

El capital monetario es la diferencia entre activos monetarios y pasivos monetarios. La tenencia de activos monetarios provoca pérdidas por exposición a la inflación. Por el contrario el mantenimiento de pasivos monetarios genera ganancias por exposición a la inflación.

Si el capital monetarios es positivo (los activos monetarios superan a los pasivos monetarios) el REI será negativo y viceversa.

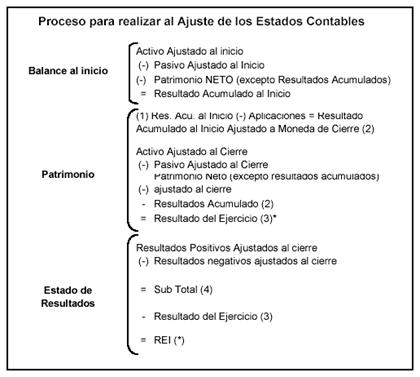

Procedimiento para realizar el ajuste de los estados contables

1. Ajuste del balance al inicio: a los efectos de que se pueda determinar el efecto de la inflación del ejercicio ya que si no hiciéramos este ajuste, al ajustar el balance de cierre estaríamos computando no sólo los resultados por exposición a la inflación del período sino también los generados en ejercicios anteriores.

2. Ajuste del balance de cierre

(a) Ajuste de rubros patrimoniales no monetarios: Los rubros patrimoniales no monetarios existentes al inicio se ajustan por el coeficiente corrector anual considerando el valor ajustado al inicio, mientras que los incorporados en el ejercicio se ajustan por el coeficiente del mes de incorporación

(b) Resultados Acumulados al Inicio Ajustados: Se multiplica el monto de resultados acumulados al inicio (determinado por diferencia patrimonial) por el coeficiente de correccional anual, se restan las variaciones específicas del patrimonio neto (distribuciones de dividendos, honorarios al directorio, etc.) ajustados desde el mes de aplicación y luego la diferencia que surge de comparar los ítems anteriores, constituye los resultados acumulados al inicio reexpresados en moneda de cierre

3. Determinación del Resultado Ajustado del Ejercicio: Surge de partir del activo ajustado, restarle el pasivo ajustado, el capital ajustado y los resultados acumulados al inicio ajustados

4. Determinación del REI

Para su determinación se ajustan los distintos rubros del estado de resultado (ventas, costos de ventas, gastos administrativos, etc.) por el coeficiente del mes de origen del resultado. Luego se obtiene la diferencia entre los rubros del estado de resultados determinado según el ítem anterior y el resultado del ejercicio ajustado de acuerdo a lo expuesto. De dicha diferencia surge el REI.

Representación esquemática del proceso

Utilizaciones Del Estado De Origen Y Aplicacion De Fondos

Mencionaremos a continuación algunos de los usos más frecuentes que permite la información contenida en el estado de origen y aplicación de fondos:

Evaluar el desempeño de las distintas divisiones de la empresa, en cuanto a los fondos que proveen, confeccionando estados individuales para cada una de ellas.

Detectar desequilibrios en las aplicaciones de fondos y tomar a tiempo las medidas apropiadas. Por ejemplo se puede revelar un crecimiento desproporcionado en los inventarios respecto del crecimiento de otros activos,

Analizar el funcionamiento de la empresa. Por ejemplo, cual fue el. destino de las utilidades; cómo fue financiada unaa expansión de planta o cómo es que el capital de trabajo aumenta habiendo la empresa incurrido en una pérdida, etc.

Determinar qué proporción del crecimiento de la empresa fue financiado internamente y qué proporción con aporte externo.

Conclusiones

La descripción básica de los Estados Contables que se ha visto hasta ahora, proporciona las herramientas necesarias para analizar la situación en la que está inmersa una empresa

Cuando se desea conocer la marcha de la misma hacia el logro de sus principales objetivos, se deben analizar tres aspectos:

su situación comercial (o competitiva)

su situación económica

su situación financiera

Haremos una breve descripción de cada aspecto:

a) Situación comercial (o competitiva):

Esta dada por la participación de la empresa en las ventas totales de la industria, entendiéndose por industria al conjunto"de empresas que fabrican similares productos (por ejemplo: industria automotriz, industria textil, etc).

Podemos representar esta participación mediante el siguiente cociente:

b) Situación económica:

Queda reflejada fundamentalmente por lo que ocurre en el nudo de ventas. Para su análisis recurrimos al Estado de resultados para comprobar si la empresa está generando utilidades positivas, negativas o nulas.

Pero una empresa no debe preocuparse sólo por obtener utilidades positivas sino que debe, además, vigilar la importancia

de las mismas. Una empresa que está evolucionando económicamente en forma correcta produce una renta para los dueños o accionistas que satisface sus expectativas de inversión. Por lo tanto, la empresa debe generar ganancias proporcionales al patrimonio neto de la misma.

El indicador fundamental para medir la situación económica es la rentabilidad que relaciona las utilidades con el patrimonio neto.

Rent.Patrimonio = Utilidades/ PN

c) Situación financiera:

Queda determinada por lo que ocurre en el rubro (tanque) disponibilidades.

Se dice que una empresa evoluciona normalmente, desde el punto de vista financiero,

si cuenta con los recursos suficientes para hacer frente a todos sus compromisos.

Si permanentemente la empresa está en situación de que sus demandas

de efectivo exceden a los ingresos de caja se encuentra virtualmente en cesación

de pagos.

El indicador fundamental para medir la situación financiera es la liquidez absolutaque según una de sus expresiones : relaciona las disponibilidades con las deudas que vencen en el ocrto plazo.

Ial = Disponibildades/ Pasivo corriente

RELACION ENTRE EL ASPECTO ECONOMICO Y EL FINANCIERO

Ambos aspectos se encuentran íntimamente relacionados. Una empresa que atraviesa una situación económica desfavorable, tarde o temprano, de persistir la misma, tendrá inconvenientes financieros, y viceversa, una situación financiera anormal, de continuar por un período prolongado, no tardará en llevar a la empresa a una seria situación económica.

Sin embargo,no debemos confundirlos. Como vimos recientemente, ambas situaciones se relacionan con aspectos diferentes de la empresa. Es así, que en el corto plazo se puede tener una buena situación económica y una mala situación financiera, debido a que se está generando utilidades positivas, pero no se dispone de dinero suficiente para hacer frente a compromisos inmediatos. Puede darse, también, el caso inverso, de tener una buena situación financiera y una mala situación económica. Pero en el largo plazo una repercute en la otra.

Podemos observar también que, en la mayoría de los casos, una mejora de una situación va en detrimento de la otra. Por ejemplo, si tenemos una buena situación económica pero mala situación financiera, podemos obtener dinero en el corto plazo concediendo mayores descuentos por pronto pago, lo que disminuye nuestras utilidades.

De la descripción de los tres estados que definen la situación de una empresa se desprende la importancia que tiene para el Ingeniero Industrial el conocimiento y comprensión de los Estados contables, porque de ellos se obtendrá la información necesaria para comprender el presente, explicar el pasado y proyectar hacia el futuro.

Autor:

Briceño, Francisco

Delgado, Erika

López, Roberto

Enviado por:

Iván José Turmero Astros

PROFESOR:

Ing. Andrés Eloy Blanco

UNIVERSIDAD NACIONAL EXPERIMENTAL POLITÉCNICA

"ANTONIO JOSÉ DE SUCRE"

VICE-RECTORADO PUERTO ORDAZ

DEPARTAMENTO DE INGENIERÍA INDUSTRIAL

CÁTEDRA: INGENIERÍA ECONÓMICA

PUERTO ORDAZ, JULIO DE 2006

[1] Anthony "La contabilidad en la Administraci?n de Empresas".

[2] Palle Hansen "Contabilidad interna de la industria".

[3] Palle Hansen "Contabilidad interna de la industria".

Página anterior Página anterior | Volver al principio del trabajo | Página siguiente  |